摘要

当前加密货币领域生态越来越丰富、参与者越来越多样化且沉淀资金越来越多。在这种情况下,我们需要新的投资工具来对整个领域进行周期分析和品种选择。因此我们对在传统金融领域中比较成熟和知名的美林时钟模型进行了研究,希望能将其移植到加密货币领域。

美林时钟模型是美林公司于2004年提出的宏观经济分析和大类资产配置模型。它以产出缺口和CPI数据为衡量经济增长和物价水平的两大指标,通过对美国自1970年以来的数据进行分析,得出了一系列结论,即根据产出缺口和CPI数据的交替涨跌,可以将经济循环划分为四个周期,分别为衰退期、复苏期、扩张期和滞涨期,这几个周期相继出现并构成一个完整的循环。我们根据时钟理论推导和数据验证,给出了在各个周期内最优的大类资产配置。

在2008年全球金融危机之后,以美联储为代表的各国央行长期执行低利率政策,并且多次使用量化宽松来刺激经济。这对美林时钟下的经济周期产生了一些影响,主要表现为:衰退期和滞涨期的持续时间缩短,复苏期的持续时间变长;美林时钟的完整周期循环不复存在,各周期交替出现;各类资产的波动性变大,且股票在整个经济上行期内都表现良好;但在不同时钟周期内的强势资产仍然符合美林时钟的框架。

然后我们分析了加密货币行业在美林时钟分析框架中应处的位置,以及当前时点属于美林时钟的哪个阶段以及当前的最优资产配置。我们得出以下结论:我们正处于通缩期;当前周期下最优的配置是债券;在股票的板块配置中优选防御型股票和长期成长型股票;在加密货币领域内部优选BTC、LTC等防御型币种和ETH、MATIC等长期成长型币种。

1.传统美林时钟模型

随着加密货币领域蓬勃发展,其总体市值不断增大,且种类和赛道越来越丰富。并且近两年有越来越多的传统金融机构和实体企业进入加密货币领域进行投资和参与项目开发。面临着加密领域生态越来越丰富、参与者越来越多样化且沉淀资金越来越多的情况,我们急需要新的投资分析工具来对整个领域进行周期分析和品种选择研究。因此我们对传统金融投资领域比较成熟和知名的美林时钟模型进行了研究,希望能将其移植到加密货币领域。由于这是一项较为庞大和复杂的工程,因此后续将会以系列文章的方式呈现。本文作为系列文章的第一篇,将首先对美林时钟模型及其在加入QE之后的变化进行分析。

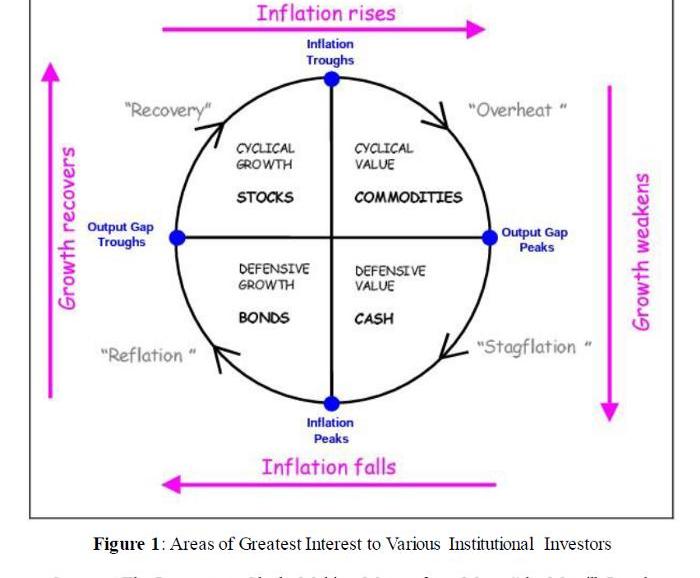

2004年美林证券在发表的《TheInvestmentClock:MakingMoneyfromMacro》报告中首次提出了美林时钟的概念。报告通过对美国过去30年的经济数据进行统计,以CPI同比增速和产出缺口数据为指标,将经济周期划分为复苏、过热、滞涨和衰退四个阶段,并统计出各个阶段的最优配置资产。下面对该模型进行进一步的分析。

1.1传统美林时钟模型分析:

美林时钟划分经济周期的两个指标分别为CPI同比增速和产出缺口数据。其中产出缺口数据是衡量经济体实际产出和满负荷潜在产出之间差距的经济指标。产出缺口存在正向和负向两个方向:当实际产出超过产能时,产出缺口为正,在需求居高不下的情况下会出现这种情况,且会导致价格上涨;当实际产出低于产能时,产出缺口为负,其意味着由于需求疲软而存在闲置产能,且会出现价格下跌。

CME市场的增长受到加密货币上涨的支撑:金色财经报道,根据美国商品期货交易委员会提供的数据,持有至少25个比特币期货头寸的持有者数量从5月30日当周的近期低点94人增加到6月27日当周的121人。这仅略低于3月底达到的峰值122。CME市场的增长受到加密货币上涨的支撑,加密货币上涨是在资产管理公司贝莱德(BlackRock)于6月15日申请设立现货比特币交易所交易基金后开始的。[2023/7/4 22:16:09]

而对产出缺口进行测定是模型的一大难点。这主要是因为潜在产出的水平无法被直接观测到,只能通过各种方法进行估算。估算的常用方法是选取PMI、GDP、劳动力指标和资本投入等指标构成一个生产函数,然后采用HP滤波法分离该函数的长期趋势和短期波动,通过滤除其中的短期周期性变化就可以得到潜在产出的一个估计值。另外也可通过对厂商实地调查等方式得出潜在产出值。但以上种种估算方法都不可避免的存在误差。并且采用何种数据、使用何种方法构成函数和得出估算值都将决定模型的准确性,也是各个研究投资机构的秘诀。这方面的研究内容广泛而庞杂,甚至可以单独写一篇文章做研究说明,在此不再赘述。

从上图可以看出,美林时钟本质上是使用经济增长和物价水平两大因子对经济周期进行划分,并根据不同的经济周期下各大类资产的收益率差异选择不同的资产进行配置。其背后的逻辑是,任何国家的宏观经济情况都会影响该国市场上的各类资产表现,并且会促使该国进行货币政策和财政政策调整。而调整后的货币和财政政策在反向影响该国经济状况的同时,也会对市场上各类资产产生影响。总而言之,宏观经济情况和经济政策的周期性变化同时导致了各类资产的周期性表现。

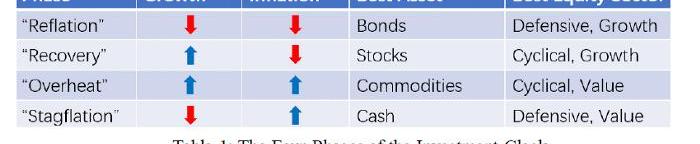

按照美林时钟的框架,经济周期可以划分为四个阶段,并且每个阶段都有对应的强势资产:

●衰退期:经济增长和物价水平一起下滑,甚至GDP或CPI的同比增速为负。在该阶段大宗商品下跌,企业盈利下跌导致股市下跌,债券收益率曲线下移且变陡。这时央行一般会开始降息以期使经济增长重回正轨。这阶段债券是最好的投资品种。在股票方面优选防御性股票。在加密货币方面优选BTC和ETH等行业基础项目。

●复苏期:低利率的货币政策和经济刺激政策使得GDP增长逐渐回到正轨,但由于闲置产能仍未被完全利用,即产出缺口仍然为负,因此需求的疲软导致产品价格仍然下跌,CPI数据继续下降。在此期间受益于宽松的货币和财政政策,企业利润开始恢复,股票成为最好的投资品种,优选周期股和短期价值股。

●扩张期:产能逐渐恢复,产出缺口逐渐消失,且通胀率开始上升。这时央行开始加息以保证经济的可持续增长,防止过热,但经济增速仍然强劲。这时期债券开始下跌且收益率曲线变得平滑。股票市场面临企业收益增长和估值偏高的平衡,周期性股票和短期价值股表现较好。这时期受益于通胀率上涨,大宗商品是最好的投资选择。

用户报告显示OpenAI出现问题:金色财经报道,据网络状况监测网站DownDetector,用户报告显示OpenAI出现问题。[2023/4/30 14:35:20]

●滞涨期:GDP增速变缓且生产力下滑,但受制于产出缺口为正且需求旺盛,企业提高产品价格以应对工资-价格螺旋上升并保护企业利润。在此期间,央行会采取更严格的货币紧缩政策直到通胀回落,这会打压债券的表现,同时股票受制于货币政策收紧和企业利润下降而出现下跌。这时期现金类资产是最好的投资选择,股票选择防御性股票和长期价值股。

美林时钟的周期框架也可以帮助我们进行股票和加密货币的板块配置策略研究:

●当经济增长加速时,周期性行业股票如钢铁、汽车等表现较好,加密货币领域中优选公链代币、Defi代币等;当经济增长放缓时非周期、防御性股票相对较好,在加密货币领域中优选BTC。

●当通胀下降时金融成本较低,优选长期成长股和公链等基础项目代币;当通胀上升时大宗商品和现金表现最好,这时适合选择有炒作题材的股票和NFT、GameFi等类型的代币。

总之,美林时钟模型以经济增长和通胀水平两类指标为轴,将经济周期分成四个阶段。并且该模型将经济周期和大类资产的选择结合起来。其背后的逻辑是认为经济增长和通胀水平这两个因素会驱动国家经济政策的调整,并与其一起驱动各大类资产呈现周期性的表现。下面将对该模型进行验证。

1.2美林时钟模型数据回测:

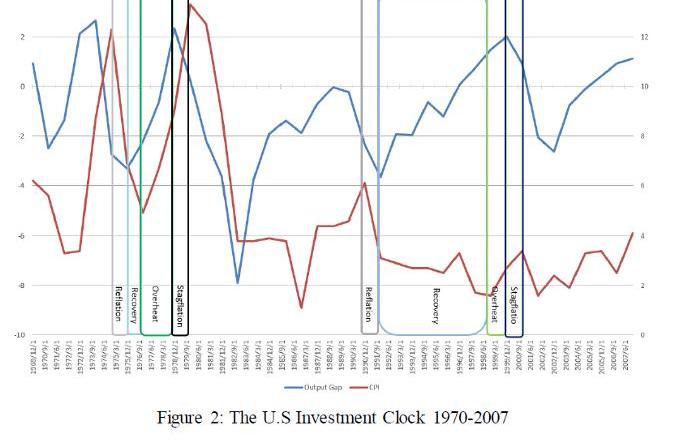

在这部分,我们将使用美国国会预算办公室公布的年度名义产出缺口数据和美国劳工统计局公布的CPI同比数据进行回测。我们采取了1970–2007年的数据进行分析,2008年后由于出现了QE这样新的货币工具,其对经济周期带来的影响使得美林时钟模型出现了变化,这部分将在下一章节进行分析。

我们先将产出缺口和CPI同比数据按照模型的标准划分成四个周期,如下图。然后会对每个周期的持续时间及各大类资产在各周期的表现进行统计。

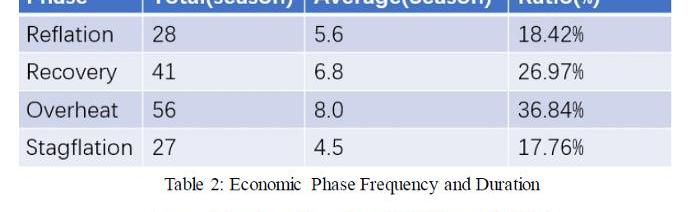

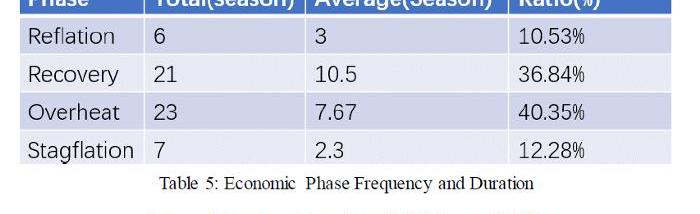

上图标出了两个典型的四周期美林时钟。通过统计我们得到了在回测期间内的152个季度数据中各周期的总持续时间和平均持续时间,以及占全部样本比例,如下表:

Larry Cermak:Alameda的投资超过470项,总投资额大约为53亿美元:金色财经报道,The Block研究副总裁Larry Cermak在社交媒体上称,从《金融时报》的文章中导出了所有Alameda的投资(超过470项)。总投资额大约为53亿美元。其中,最大的投资是:1.Genesis Digital Assets;2.Anthropic;3.Digital Assets DA AG;4.K5;5.EX。

此前金色财经报道,金融时报披露Alameda投资了马斯克的SpaceX和Boring Company。[2022/12/7 21:27:22]

从统计数据中我们可以看出:在1970–2007这37年的时间里,经济上行的时间占比达到约63.81%,下行的时间占比约36.19%;通胀上行的时间占比约54.6%,下行时间占比约45.4%。另外,从各周期平均持续时间来看,复苏期和扩张期平均持续时间超过了滞涨期和通缩期,复苏期平均持续时间超过一年半,扩张期的平均持续时间有两年;而滞涨期和通缩期平均持续时间分别为约一年和一年半。但由于各周期持续时间较长,总体样本数量较少,因此统计结果受到极端样本数据的干扰较大。例如1980–1982年的通缩期持续了11个季度,以及1987–1989年和1994–1996年的经济扩张周期同样持续了11个季度。这几个样本对整体样本数据统计产生了较大的影响。

下一步我们将根据各周期时间划分统计不同大类资产在各周期内的表现。其中债券类资产使用美国10年期国债数据,股票类资产使用S&P500指数,大宗商品使用BloombergCommodityIndex,现金使用美国3个月国债数据。我们将分别统计各大类资产在不同周期内的季度平均涨跌幅。因为不同时期涨跌幅受该期通胀率影响差异较大,如1980年代通胀率一度高达20%,而进入21世纪后通胀率长期在3%以下,在这两个时间内相同资产的收益表现差异极大。因此我们以扣除通胀因素后的真实涨跌幅为准,统计结果如下:

从以上结果我们可以看出:

●衰退期:10年期国债表现最好,并且由于债券收益率重新变陡,以3月期国债为代表的短期国债也有不错的表现。相对应的,这期间大宗商品表现最差。

●复苏期:由于企业利润逐渐恢复,因此股票表现最好,且资金由债券市场转向股市,使得债券表现变差;而受制于产品价格仍然下跌,通胀率继续向下,大宗商品表现仍然最差。

●扩张期:由于该阶段一般通胀率高企,央行开始加息,债券、现金类资产和股市的真实收益率受影响均为负值,而大宗商品表现强劲。

网络安全初创公司Cyvers完成800万美元种子轮融资:金色财经报道,以色列的网络安全初创公司Cyvers完成800万美元种子轮融资,Elron Ventures 领投,Crescendo Venture Partners、Differential Ventures 和 HDI参投。??

Cyvers 通过利用领域专业知识和几何机器学习技术为一系列 web3 公司提供即插即用的安全解决方案,以实现安全问题的实时检测。???[2022/12/1 21:16:19]

●滞涨期:由于央行的不断加息和经济增长下滑,使得债券、股票和大宗商品等受打压,表现均较差,而现金类资产表现突出。

经过数据回测,我们验证了各大类资产在以美林时钟划分的不同周期内表现的差异化是很明显的,并且不同周期内表现突出的大类资产与模型的判断一致。因此美林时钟作为宏观经济周期的分析框架和大类资产配置的策略基础是比较明确的。

2.加入QE后的美林时钟模型

在2008年末至2009年初,美国的次贷危机引发了全球性的金融危机。在此期间美国的产出缺口和通胀率一起快速下滑并均转为负值。为应对危机美联储使用了量化宽松这一新的货币政策工具。从那时至今,美联储多次使用了量化宽松以刺激经济。那么这个工具会对美林时钟模型带来什么影响?我们将在下章进行分析。

2.1QE简介

我们首先了解一下在QE之前,美联储一般使用的货币政策手段是什么,以及它是如何影响市场流动性和利率水平的。一般来说,传统的货币政策手段主要是对利率进行操作。利率可以简单理解为钱的成本,当经济过热,通胀率过高时,央行通过加息提高企业和个人融资成本,从而抑制企业扩大生产和个人消费;反之,当经济下滑,通胀率下降时,央行通过降息来刺激企业扩张和个人消费需求,从而刺激经济。

以美国为例,美联储发挥调节市场作用的主要利率工具是联邦基金利率,该利率是美国同业拆借市场利率,其中最主要的是隔夜拆借利率。美联储通过调整该利率可以直接影响商业银行的资金成本,进而影响整个宏观经济。然而利率调节从最短端的隔夜拆借利率传导到宏观经济的各个部分的资金成本,这个链条是相当长且复杂的,并且有很多影响因素在美联储控制之外。因此当2008年金融危机爆发时,传统货币政策工具部分失效,美联储为了挽救市场流动性,尤其是抑制长期利率飙升,使用了QE这一货币工具。

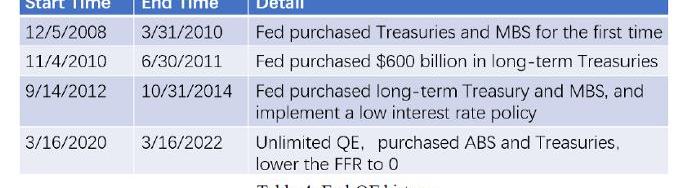

与传统的利率调节不同,QE指的是央行将货币政策关注点从控制资金成本转向控制资金数量,目标是通过向市场注入资金使得金融体系维持在流动性宽松的环境下。QE的一般方式是央行在压低基准利率的同时,通过购买国债和企业债券的方式,压低长期利率水平,并且保持市场流动性宽裕。这一货币政策工具最早在2001年由日本央行提出,并且在2008年金融危机时由美联储采用而世界闻名。从2008年至今,美国采用的QE政策情况如下表:

Celsius解雇约150名员工,占其总员工数量的约1/4:7月3日消息,加密借贷平台Celsius解雇了约150名员工,其中包括在以色列的员工。本次解雇员工数量占据Celsius总员工数量的约1/4。Celsius在7月1日表示将继续采取措施保护用户资产,并探索所有可能性,包括寻求战略交易以及重组负债等途径。(Calcalistech)[2022/7/3 1:47:26]

在由日本发明并因美国使用而使QE闻名世界之后,全球多个国家和经济体都使用过这个货币工具,因此QE对全球经济周期带来的影响是深远而广泛的。下面我们再次使用美林时钟模型对2008年之后的经济数据进行回测,看看存在QE之后的经济循环有了哪些不同。

2.2加入QE后的美林时钟数据回测

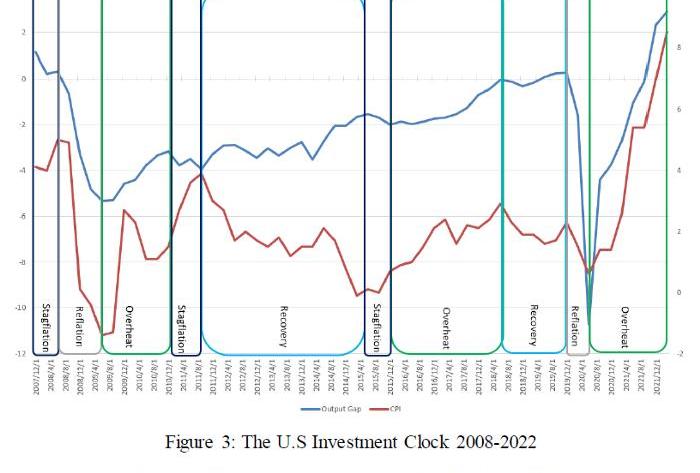

在这部分,我们同样使用美国国会预算办公室公布的年度名义产出缺口数据和美国劳工统计局公布的CPI同比数据进行回测,采取的时间段为1/1/2008–3/31/2022年的数据进行分析,得出的周期划分如下图:

上图标出了时间区间内各周期的美林时钟,然后我们统计了各周期的出现次数和平均持续时间等数据,如下表:

通过对比2008年以前和以后的周期数据,我们可以发现以下特点:

a)在2008年后没有一个完整的衰退期-复苏期-扩张期-滞涨期循环,往往是衰退期后紧跟着就是扩张期,或者在复苏期和扩张期之间夹杂一个滞涨期。

b)在此期间,产能缺口长期为负,持续时间从2008年末至2019年初,这个持续时间在历史上是没有过的。另外同期CPI同比数据长期维持在3%以下,基本处于统计周期内最低水平。两个数据结合可以得出一个猜测,即这段时期美国的经济增长模式相较于历史上出现了一个深刻的转变。

c)对比两个时间段各周期平均持续时间和总时间占比等数据可以发现,滞涨期和衰退期的平均持续时间由2008年之前的1年以上减少到2–3个季度,同时复苏期的平均持续时间增加了将近1年,扩张期平均持续时间基本不变。从总时间占比来看,滞涨期和衰退期的时间占比分别减少了约5.5%和8%,复苏期的时间占比增加了10%,扩张期增加了约4%。简言之,相较以前,2008年后滞涨期和衰退期的平均持续时间和总时间占比均明显减少,复苏期的平均持续时间和总时间占比明显增加。

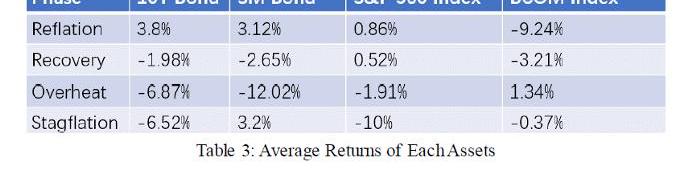

接下来我们同样将统计不同大类资产在各周期内的表现。使用的大类资产数据和统计方法同上。统计结果如下:

将以上结果与2008年之前的回测表现对比,我们可以看出:

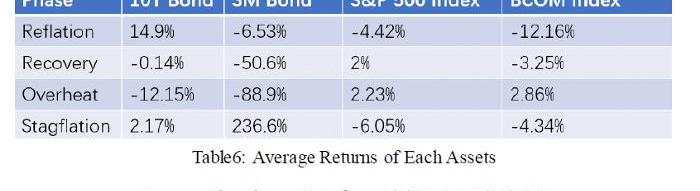

●在不同周期内表现最好的大类资产仍然符合美林时钟框架的推断,即衰退期债券表现最好,复苏期股票最优,扩张期大宗商品最优,滞涨期现金最优。

●债券和现金类资产在不同周期的变化幅度远大于2007年以前,例如通缩期债券平均收益率14.9%,高于2007年以前同周期内3.8%的收益率,而滞涨期内现金类资产高达236.6%的涨跌幅更是远超2007年以前同周期3.2%的水平。这主要是在1980年代由于高通胀而使得美联储将基准利率提高到超过20%,之后基准利率的中枢一直在缓慢下降,到2008年后更是长期维持在0.25%的水平。而2015–2018年的加息周期,美联储将基准利率提高到2.5%,由于低基数的影响,利率涨幅达到10倍,在此影响下最受基准利率影响的现金类资产收益率出现大幅波动也就不难理解了。

●股票在复苏期和扩张期持续获得较高的正收益也与2008年之前有所不同。这当然对应着美股持续多年的大牛市,其本质上也是美联储压低基准利率到0附近且流动性充裕的因素影响的。

通过以上分析可知,在2008年出现QE之后,美国的经济增长模式发生了一些深刻的变化,这些变化导致在此期间美国的产出缺口长期为负,且通胀率长期处于3%以下的水平。并且美联储宽松的货币政策和QE的多次使用使得在此期间没有出现过一次通缩期-复苏期-扩张期-滞涨期的完整时钟周期。并且通缩期和滞涨期的平均持续时间和总时间占比明显少于2008年之前,代之以复苏期的平均持续时间和总时间均大于2008年之前。虽然如此,在各个周期内表现最优的资产仍然符合美林时钟的分析。总之,我们可以得出以下结论:2008年之后的长期低利率政策和QE像是兴奋剂,它们大幅缩短了经济增速下滑阶段的持续时间,但并未降低经济增速下滑出现的频率,并且打乱了经济周期的完整循环。

3.当前所处的经济周期和加密货币配置分析

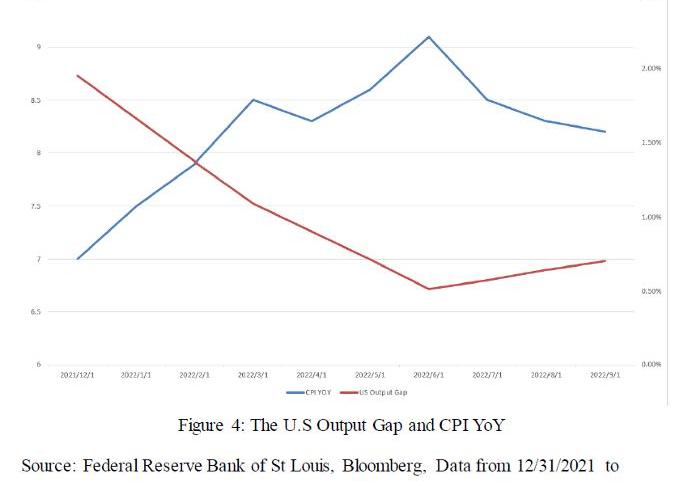

根据美林时钟的理论,我们可以依据最近的产出缺口数据和CPI数据分析当前所处的周期区间。由于美国国会预算办公室公布的年度名义产出缺口数据目前只更新到2022年一季度数据,因此这里我们将使用圣路易斯联储(FederalReserveBankofStLouis)公布的美国产出缺口数据和美国劳工统计局公布的CPI同比数据进行分析,如下图:

从上图显示的数据可以看出,今年前两个季度产出缺口下降伴随着CPI数据的上升,明显符合滞涨期特征。三季度开始至今CPI数据出现下降,而产出缺口数据处于低位,并且根据近期的PMI等经济数据显示,四季度的产出缺口数据可能再次下降,因此我们可以大致判断当前处于通缩期。并且根据美联储的加息路线,本次加息周期可能持续到2023年一季度,因此可以推断到那时为止大致都属于通缩期。按照美林时钟的分析框架,在通缩期呈现通胀下行,且经济增速放缓的特点,在此阶段的最优配置资产是债券;股票优选防御性股票和长期成长股。

接下来我们可以借鉴股票类型的划分方法将加密货币分为防御型币种和周期型币种,其中周期型币种又可分为长期成长型币种和短期题材型币种,如下表:

按照美林时钟的分析框架,在当前通缩期的时点下,优选BTC、LTC等防御型币种和ETH、UNI、MATIC等长期成长型币种。

4、总结及美林时钟模型的使用要点

美林时钟模型是美林公司于2004年提出的宏观经济分析和大类资产配置模型。它以产出缺口和CPI数据为衡量经济增长和物价水平的两大指标,通过对美国自1970年以来的数据进行分析,得出了一系列结论,即根据产出缺口和CPI数据的交替涨跌,可以将经济循环划分为四个周期,分别为衰退期、复苏期、扩张期和滞涨期,这几个周期相继出现并构成一个完整的经济周期循环。我们根据时钟理论推导和数据验证,给出了在各个周期内最优的大类资产配置。

在2008年全球金融危机之后,以美联储为代表的各国央行长期执行低利率政策,并且多次使用量化宽松来刺激经济。这对美林时钟的分析框架产生了一些影响,主要表现为:衰退期和滞涨期的持续时间缩短,复苏期的持续时间变长;美林时钟的完整周期循环不复存在,各周期交替出现;各类资产的波动性变大,且股票在整个经济上行期内都表现良好;在不同时钟周期内的强势资产仍然符合美林时钟的框架。

在使用美林时钟时,需要注意以下几个要点:

●对于产出缺口数据的选择。由于产出缺口数据是一个估算数据,各个机构有各自的计算方法,这导致不同机构的数据存在细小差异。这可能会让我们在使用美林时钟框架进行周期划分时因数据不同而出现差别。

●同样是产出缺口数据,在大多数机构中的公布频率是季度,因此要得到频率更高的数据,可以选择自己选择经济指标来构建该数据。那么指标的选择和构建的方法将影响该数据的准确性。

●我们之所以希望得到更高频和更准确的数据,是因为除了使用该模型明确我们当前所处的经济周期之外,我们更希望能准确判断周期转换的时点,从而能及时的调整资产配置以获得收益和规避风险。因此,对美林时钟周期切换的时点判断是该模型使用中的一大要点。

在之前的分析基础上,我们分析了加密货币行业在美林时钟分析框架中应处的位置,以及当前时点属于美林时钟的哪个阶段以及当前的最优资产配置。我们得出以下结论:我们正处于滞涨期;当前周期下最优的配置是债券;在股票的板块配置中优选防御型股票和长期成长型股票;在加密货币领域内部优选BTC、LTC等防御型币种和ETH、MATIC等长期成长型币种。

在当前研究的基础上,可以进行深入研究的是对加密货币的板块划分进行更细致的、量化的研究,并在此基础上结合美林时钟的框架和历史数据进行回测验证。这部分将在后面的工作中完成。

责任编辑:Kate

目前,全球的核心金融体系结构是中心化的,而去中心化金融提供了替代方案。DeFi使用区块链进行交易,无需依靠第三方和托管人,所有第三方的角色均由智能合约承担.

1900/1/1 0:00:00最近关于Web3产品的中心化思辨再次成为热议主题,先是区块链开发平台Alchemy在10月份更新隐私声明.

1900/1/1 0:00:00账户抽象与智能钱包的热度已经持续了几个月了,不少朋友对于什么是账户抽象,为什么需要智能钱包依然存在疑问,所以我尝试用本文为各位梳理清楚其前世今生.

1900/1/1 0:00:0012月13日中国财富网报道称,南方东英资产管理有限公司正式推出亚洲首批虚拟资产ETF:南方东英比特币期货ETF、南方东英以太坊期货ETF。ETF计划于12月16日正式在港交所上市交易.

1900/1/1 0:00:00作者:NichananKesonpat,1kxnetwork编译:DeFi之道Yangz图片来源:由无界版图AI工具生成本文涵盖了去中心化身份的核心概念、互联网上身份的演变、Web3身份基础设施.

1900/1/1 0:00:00独角兽企业一般是指那些估值达到了10亿美元以上的初创公司,据区块链投资平台BlockchainCoinvestors发布的最新报告显示,截至12月初.

1900/1/1 0:00:00