关键要点

本说明介绍了三个指标,一个是美元的领先宏观指标,另一个是两个加密衍生品指标:一个是均值回复的看涨看跌隐含波动率指数,一个是代表加密货币估值的加密货币风险溢价。这些指标的最新信息是:美国DXY的峰值没有得到基本面的验证,这意味着融资条件很可能还不足以让加密货币价格周期性地见底相对于标准普尔500指数,加密货币既不显得过分“富”,也不显得过分“便宜”。在美国经济衰退和股票市场抛售的情况下,股票和加密货币的风险溢价可能会一起跳升,这可能会转化为加密货币价格的进一步下跌。简介

正在进行的加密货币熊市中,至少可以说是发生了一些令人不安的事件,从商业模式缺陷的揭露到彻底的欺诈性计划的曝光。在本说明中,我们从特定的事件中抽身出来,看一下加密货币的价格行为和宏观指标的发展。

我们的目标是确定加密货币衍生品市场和传统现货市场的系统模式。这些指标对当前的市场环境发出了什么信号?加密货币投资者如何才能确保他们不会只见树木不见森林?

在A节中,我们提出了一个美元的预测模型,因为美元代表了全球融资条件的一个及时指标,并且因为加密货币价格往往从美元的疲软中受益,反之,在美元走强的宏观环境下,加密货币的价格会挣扎。

B节和C节重点关注加密货币衍生品市场,测试BTC和ETH期权价格对BTC和ETH现货价格的预测能力。B节考虑了看涨看跌价差行为,C节介绍了“加密货币风险溢价”或“CRP”的概念。

A.增长背离作为美元强势的预测因素

在我们写这篇文章的时候,美元已经开始对主要的DM货币下跌,特别是像日元这样的低收益货币,以及在中国的“零利率”退出后对人民币下跌。

近期美元价格疲软的一个驱动因素似乎是未来债券市场对美联储利率峰值的定价。债券期货目前预测,美联储政策利率将在2023年5月达到峰值~4.84%,并将在2023年下半年削减40bps以上。诚然,美国发布的CPI连续两个月意外下行,这可以解释部分加息的定价问题。

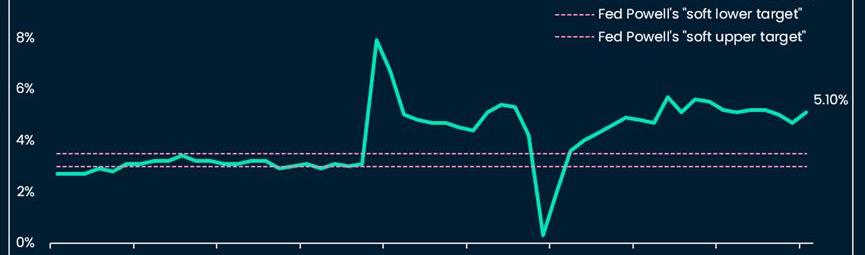

然而,降息或所谓的“美联储支点”只能在美国宏观经济严重疲软,实际增长急剧放缓的情况下发生。美联储主席鲍威尔曾多次传达:1)紧缩不足的风险大于过度紧缩的风险;2)劳动力市场过于紧张,需要重新平衡。这两个政策原则加强了美国实际增长疲软的必要条件,使美联储验证了债券市场目前的定价。因此,了解美国实际增长动态对评估未来美元价格走势很重要。

FigureA.1.WagegrowthandsoftFedtargets

我们测试了美国和其他国家之间的相对增长变化,以及它们对各自美元外汇交叉盘价格的预测能力。

为了评估相对增长,我们按国家衡量制造业采购经理人指数的变化。在可能的情况下,我们收集经济学家在PMI发布前的共识。如果无法获得共识,我们就求助于闪电调查,这是标普全球在最终发布前发布的PMI估计值。如果预测或估计不可用,我们使用最终发布的PMI.

为什么使用制造业PMI作为国家间增长差异转变的代表?

及时性:作为调查,PMI比工业生产等“硬指标”具有领先性统一的方法:各国的PMI计算方法是统一的自动相关:在一定时期内,PMI的下降往往伴随着进一步的下降,反之则是上升。这对价格预测是有帮助的制造业PMI而不是服务业PMI:我们使用制造业PMI而不是服务业PMI,因为它们在不同时期和不同国家的数据可用性都很好对于每个国家的PMI,我们将高于50的数字衡量为正数,例如+51=1点,低于50的数字为负数,例如48=-2.这遵循PMI的方法,低于50的数据表示活动收缩,高于50的数据表示活动扩张。然后我们衡量跨国差异:例如,如果澳大利亚在M月扩大了1个点,美国收缩了2个点,我们的指标将显示+1-(-2)=3个点,对澳元兑美元有利。

苏富比NFT市场Sotheby’s Metaverse宣布拍卖Fidenza #725:金色财经报道,苏富比拍卖行链上二级NFT市场Sotheby’s Metaverse宣布将于5月20日凌晨02:00拍卖NFT Fidenza #725,出价13万美元。据金色财经观察,当前该NFT在Opensea上的最高报价为36.2 WETH,约合65327美元。[2023/5/19 15:12:53]

我们在PMI可用性允许的最大时间样本上测试这些指标。这种统计测试的稳健性得到了以下支持:在多个时间段进行测试,对多个国家和货币进行测试,以及没有阈值优化,例如,我们只使用最新的月度PMI.

下面是一个简单测试的结果摘要:使用PMI指标买入/中和某种货币是否会比在同一时期持有该货币带来更好的风险调整结果。

我们发现:

大多数PMI指标,作为投资于超额/中性外汇策略的投入,会带来比简单的买入并持有策略更好的结果。PMI指标对于捕捉两个国家之间的长期增长差异特别有用。采取闪电式或经济学家的估计,比使用实际的PMI作为输入的表现要好一点。对于美元的近似值,我们发现在预测DXY时,使用美元ISM的共识与加权的欧元和英镑PMI之间的简单差值会产生最佳的历史表现。当用于预测新兴市场货币时,PMI指标的表现较差:USDCNY,但特别是USDKRW、USDINR和USDMXN

FigureA.2.Resultsummary:UsingPMIsforcurrencyinvestment

FigureA.3.PMIIndicator(FinalforecastonGBPandEURforecast-USISMforecast)vsDXY

FigureA.4.StrategyReturnIndex(FinalforecastonGBPandEURforecast-USISMforecast)vsDXY,index=1onApril2005

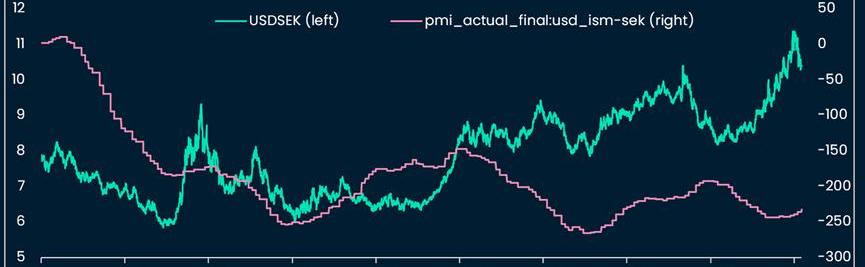

FigureA.5.PMIIndicator(USDISMactualfinalPMI-SEKactualfinalPMI)vsUSDSEK

BlueYard推出第二只加密基金,筹资目标7500万美元:金色财经报道,BlueYard Capital在2021年夏季为其Crypto1基金筹集了7500万美元后,推出了第二只加密货币基金BlueYard Crypto2。

此前报道,2022年6月,风险投资机构BlueYard Capital宣布旗下第三支基金已完成1.85亿美元募资(约合1.72亿欧元)。据该基金联合创始人Ciaran O'Leary透露,这支基金将专注于在种子阶段和早期阶段投资四个前沿科技领域里的初创公司,分别是Web3、可编程生物学、计算工程、数据知识技术。(Trustnodes)[2023/4/26 14:26:53]

FigureA.6.StrategyReturnIndex(USDISMactualfinalPMI-SEKactualfinalPMI)vsUSDSEK,index=1onJune2005

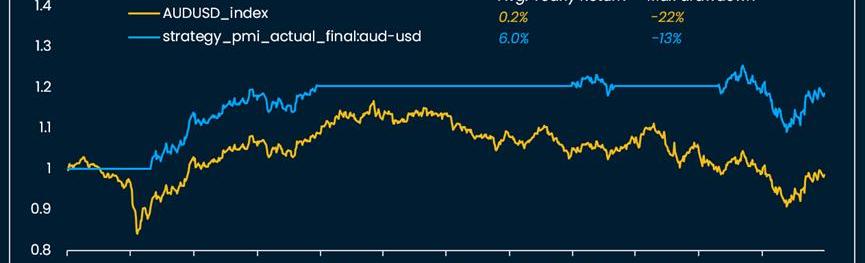

FigureA.7.PMIIndicator(AUDactualfinal-USDactualfinal)vsAUDUSD

FigureA.8.StrategyReturnIndex(AUDactualfinal-USDactualfinal)vsAUDUSD,index=1onDec2019

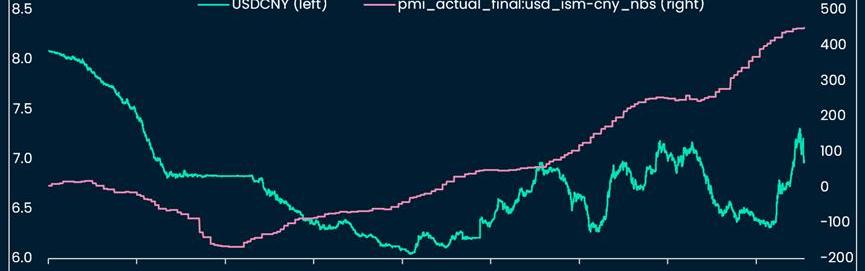

FigureA.9.PMIIndicator(USDISMactualfinalPMI-CNYNBSactualfinalPMI)vsUSDCNY

FigureA.10.StrategyReturnIndex(USDISMactualfinalPMI-CNYNBSactualfinalPMI)vsUSDCNY,index=1onOct2005

最后,经过测试的PMI指标并没有验证DXY的峰值。由此可见,现在呼吁向更宽松的全球金融条件过渡可能还为时过早,因此,加密货币资产见底的基本情况可能还没有出现。

B.战术性加密货币投资的看涨看跌价差

我们把注意力从宏观指标转向衍生品市场,以评估加密货币期权投资者是否在这个熊市中“投降”了。为了解决这个问题,我们计算了BTC和ETH的看涨期权与看跌期权的开仓加权隐含波动率或“CPIV”。

关于股票CPIV和股票价格之间关系的文献是混合的,一些研究认为,在散户投资者主导的市场中,CPIV往往是逆向的,例如,CPIV越高,股票标的的预期收益越低,但在“专业”投资者主导的市场中,CPIV是引领标的价格的。

Redacted发布超额抵押稳定币DINERO白皮书:4月7日消息,Web3基础设施提供商Redacted发布由ETH支持的超额抵押稳定币DINERO白皮书。Dinero是一个货币实验,引入了为用户提供公共且无需许可的RPC;去中心化超额抵押稳定币DINERO;受益于质押收益率和Dinero协议的流动性质押衍生品(LSD)。[2023/4/7 13:50:22]

对于我们的加密货币CPIV研究,我们使用通过Tardis和Nansen-Query从Deribit获取的BTC和ETH认沽和认购的历史隐含波动率。

为了创建我们的CPIV加密货币指标,我们过滤掉空头买入价格,并按到期范围和行权范围将认购-认沽-敞口利息-权重-ivol数据分组。

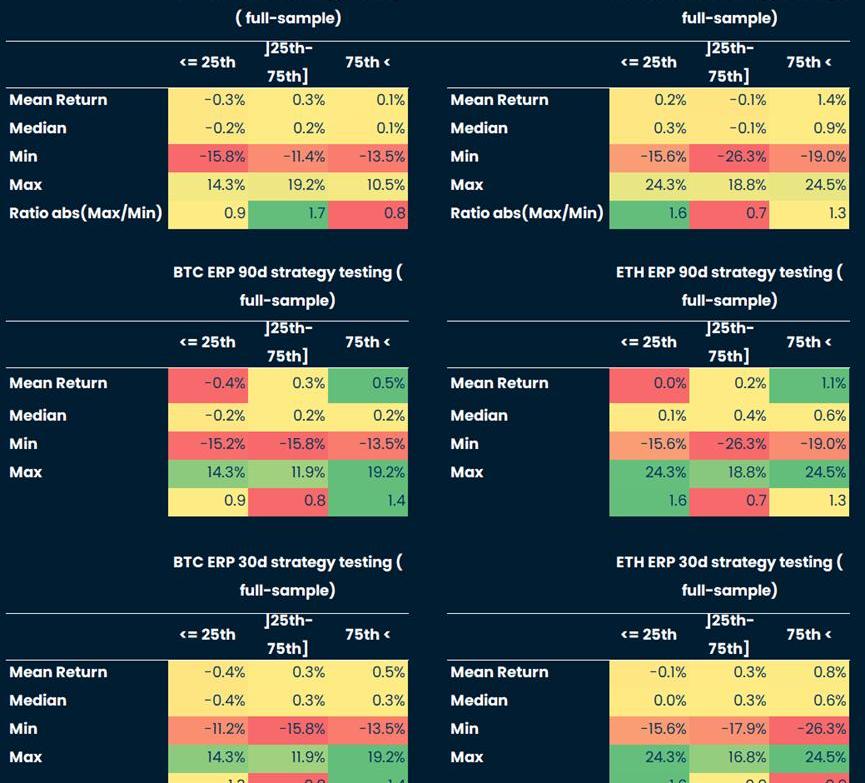

我们决定不寻找固定的均值回归阈值:我们的数据涵盖2021年1月至2022年11月,或加密货币牛市和熊市的结束。我们假设衍生品市场在未来的周期中一定会发展,因此测试进入和退出阈值的滚动百分位数来代替。

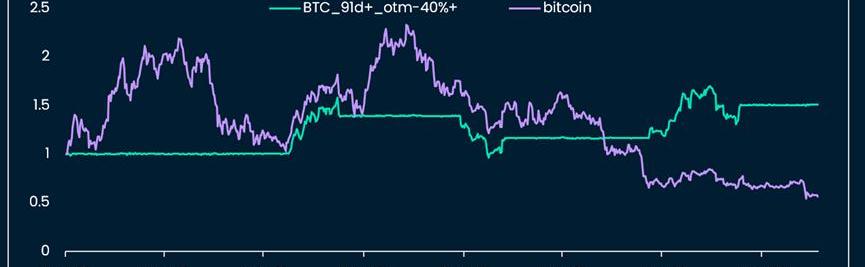

看一下三个月的追踪90分位数的进入门槛和三个月的追踪10分位数的退出门槛,我们发现,在测试的11个指标中,有九个在总回报和最大缩减方面击败了买入并持有策略,其中四个显著超越。

在三个月或六个月的时间里,测试第90位或95位的进入门槛,以及相当于第10位或第5位的退出门槛,对结果没有明显影响,在评估这种方法的稳健性时,这是鼓舞人心的。

然而,该策略对ETH期权的效果并不理想:在11种变化中,只有一种策略战胜了买入并持有ETH现货策略。

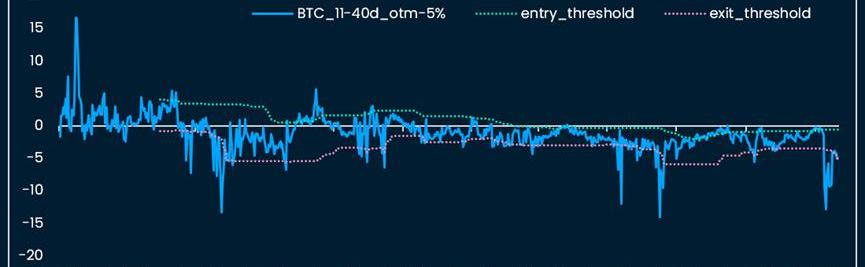

FigureB.1.BTCoptions11-40dexpiry,5%OTM:Call-PutImpliedVolatility(CPIV)and3m-rolling90thand10ththresholds

FigureB.2.BTCoptions11-40dexpiry,5%OTM:CPIVoverlaystrategyvsBTCbuy-and-hold

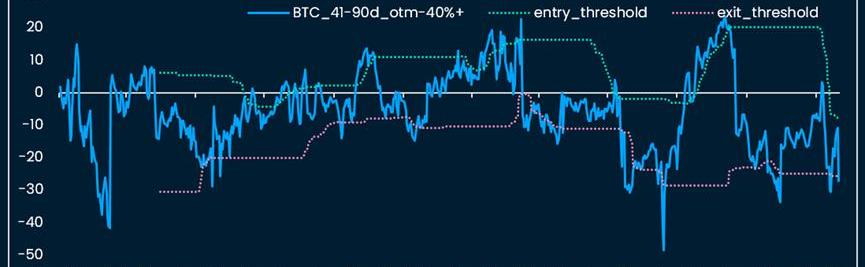

FigureB.3.BTCoptions41-90dexpiry,40%+OTM:CPIVand3m-rolling90thand10ththresholds

FigureB.4.BTCoptions41-90dexpiry,40%+OTM:CPIVoverlaystrategyvsBTCbuy-and-hold

IBM首席执行官:希望未来30年继续投资中国:1月22日消息,世界经济论坛2023年年会在瑞士达沃斯举行。年会期间,IBM首席执行官艾维德·克里什纳表示,IBM已经在中国投资了近30年,希望将在未来30年内继续投资中国。

他相信,中国是全球经济中一个不断增长的部分。IBM在中国有很多伟大的客户,希望为他们提供服务。(财联社)[2023/1/23 11:26:21]

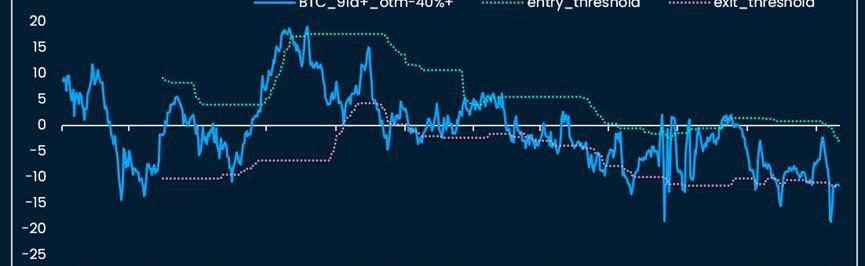

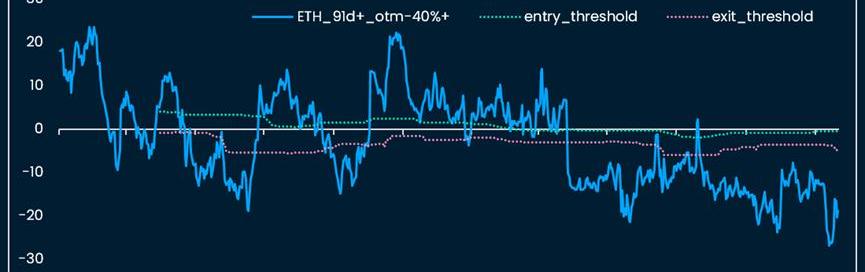

FigureB.5.BTCoptions91d+expiry,40%+OTM:CPIVand3m-rolling90thand10th

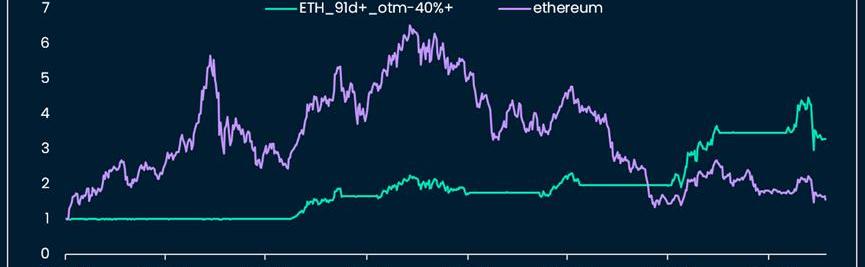

FigureB.6.BTCoptions91d+expiry,40%+OTM:CPIVoverlaystrategyvsBTCbuy-and-hold

FigureB.7.ETHoptions91d+expiry,40%+OTM:CPIVand3m-rolling90thand10th

FigureB.8.ETHoptions91d+expiry,40%+OTM:CPIVoverlaystrategyvsBTCbuy-and-hold

FigureB.9.Risk-returnstatisticsoverview:CPIVoverlaystrategyvsBTCbuy-and-hold

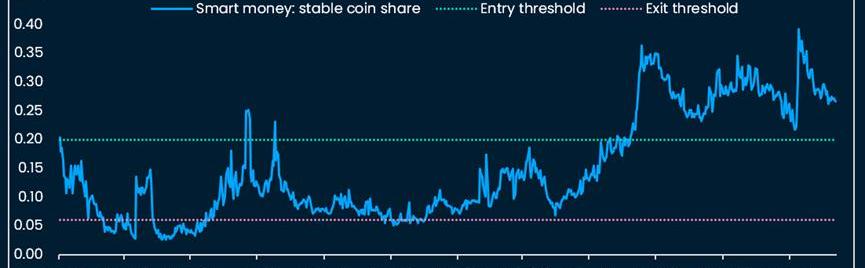

与链上流量相比,衍生品投资者的行为如何?我们将表现最好的CPIV指标与NansenSmartMoney稳定币风险偏好指标进行比较。

FigureB.10.NansenSmartMoneystablecoinindicatorandentry/exitthresholds

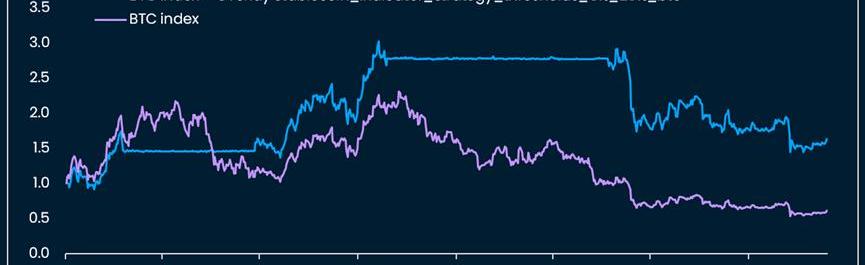

FigureB.11.Strategy+NansenSmartMoneystablecoinindicatorvsBTCbuy-and-hold

香港财经事务及库务局局长许正宇:是否允许散户投资者参与加密交易还需咨询市场:1月10日消息,香港特区政府财经事务及库务局局长许正宇在接受采访时表示,他认为加密货币更像是一种投资工具,而不是为了摆脱法定货币的束缚。许仕仁似乎初步对加密的应用持乐观态度。他表示:“这可能是社会和经济运作方式的转变,但这不是一夜之间建成的,我的倾向是看穿这些投资,看看它们背后的东西,它们的背后是什么。”许仕仁称最令他兴奋的是绿色债券的代币化,这使得原本繁琐的发行和投资过程变得更加简化。他还表示,在许多领域,技术可以真正解决瓶颈,例如缩短首次公开募股的认购时间。

此外,许仕仁表示:“香港是一个非常开放的地方,只要符合我们的法律和要求的加密公司,我们都欢迎。”随着VASP制度的即将到来和协商,许仕仁表示“区块已准备好”构建生态系统,我们对自己的立场更加明确。对于香港是否允许获得许可的加密交易所为散户投资者提供服务,许仕仁回应称:“我们需要咨询市场。”许仕仁称:“这是一种进步,我们随着市场和行业的变化而变化,我们与他们一起降低风险,管理他们,并发展这个生态系统。”但他没有就监管机构可能对散户投资者制定的规则、标准和要求提供更多细节,他强调了投资者教育的重要性。(CoinDesk)[2023/1/10 11:04:16]

我们观察到:

CPIV指标比稳定币指标产生更频繁的风险上升/风险下降信号两个指标都标记了2021年11月开始的多月BTC价格下跌稳定币指标早在2022年5月就回到了风险开启状态,而CPIV指标在2022年11月20日仍在闪烁着战术性的“风险关闭”。C.加密货币风险溢价或基于衍生品的加密货币估值模型

在本节中,我们概念化并计算了第一个版本的加密货币的风险溢价,即“加密货币风险溢价”或“CRP”.风险溢价,或投资者为补偿持有“风险资产”所需的超额回报,与投资者认为的这些资产的基本价值有关。

到目前为止,还缺乏令人满意的加密货币估价模型。通过计算BTC和ETH的风险溢价,我们试图估计投资者对这两种资产的感知价值,例如,投资者对这些资产需要多少溢价补偿。我们研究这个溢价在2021年1月至2022年11月的时间样本中是如何演变的,以及它与股票投资者要求的风险溢价之间的关系。

我们再次利用Tardis在Nansen-Query上转发的Deribit历史期权数据,这次考虑的是BTC、ETH和SOL的日内买入和卖出价格。

我们采用了IanMartin在2015年4月发表的题为《市场的预期回报是什么?》的论文中提出的方法。该论文提出了对股票风险溢价的估计,将其与隐含波动率的衡量标准——SVIX联系起来。与更基本的计算方法相比,使用隐含波动率的优势在于数据的及时性,以及估计未来收益率或其他输入所需的最小假设量。

根据加密货币期权价格计算SVIX估计,得出“加密货币风险溢价”或CRP,具有相同的优势。此外,如上文所述,迄今为止,事实证明很难为加密货币产生一个强大的“基本估值”模型。

将SVIX方法从股票导入到加密货币的注意事项是,隐含地假设一个资产类别的隐含波动率与另一个资产类别的隐含波动率有密切的相似性。加密货币衍生品市场还很年轻,还没有像股票期权市场那样被彻底研究。因此,在分析CRP估计值时,保持开放的态度是合适的。我们还将在本说明的后面比较CRP和ERP的动态。

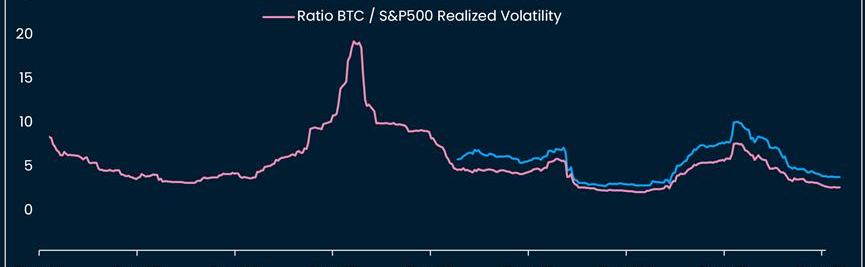

不过,将股票和加密货币估值模型放在一起的一个论据是,这两种资产价格之间的相关性越来越高,特别是自2021年以来。人们可以说,股票和加密资产价格一起移动,特别是在风险资产抛售的时期。

FigureC.1.52-weekrollingcorrelationsbetweenBTC&SP500,andETH&S&P500

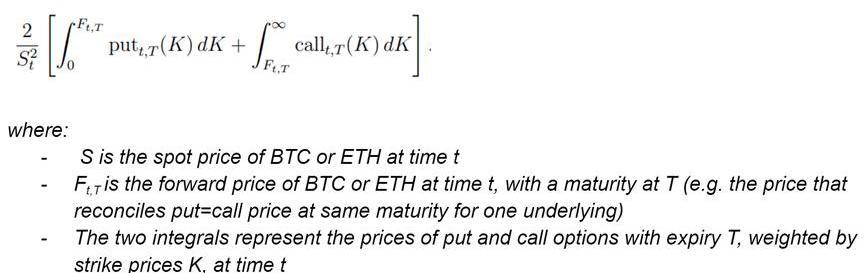

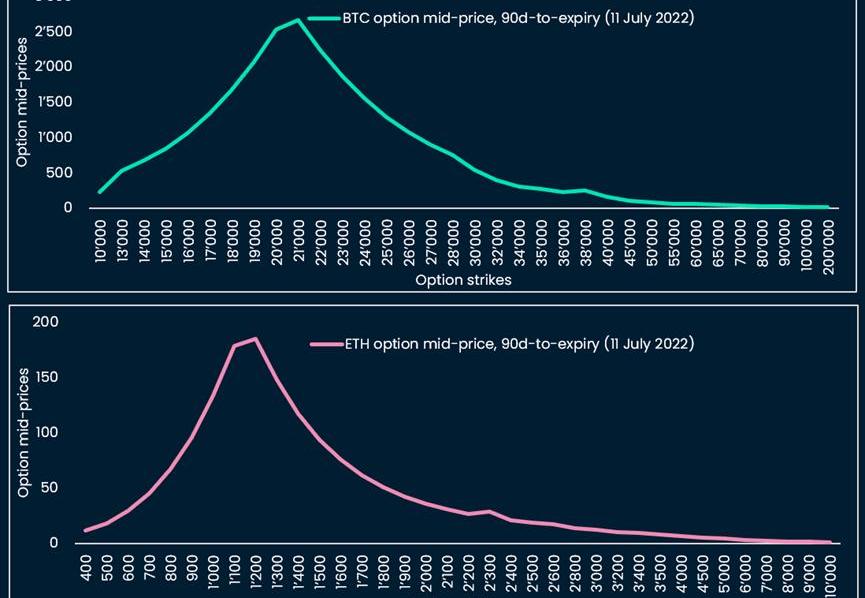

为了计算加密货币的SVIX,我们使用日内中期权价格作为图C.2所示公式的输入。图C.3中画出了在某一时间t的SVIX估计值的直观表示。每个每日SVIX估计值对应于曲线下的图形面积,以每日的频率刷新。

FigureC.2.SVIXformula

FigureC.3.SVIXvisualrepresentation:Dailyestimateoftheareaunderthecurve,withthecurverepresentingoptionmidprices(yaxis)byoptionstrike(xaxis)

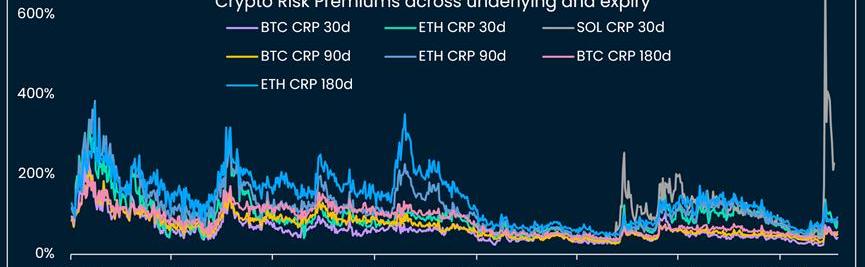

图C.4按标的物绘制了加密货币CRP的图表,使用的期权的到期时间变化为30天、90天和180天。一些观察结果:

CRP,无论标的物类型或到期时间,似乎都在一起移动随着时间的推移,SOLCRP>ETHCRP>BTCCRP.这是有道理的,因为它遵循了在已实现的波动率中观察到的风险层次SVIX/CRP线倾向于在选定的时间点激增,然后在较长的时间内回归到更稳定的水平2021年1月和2021年5月期间出现了两次明显的CRP激增

FigureC.4.SVIXorCryptoRiskPremium(CRP)calculatedforBTC,ETH,SOL,using30d/90d/180d-options

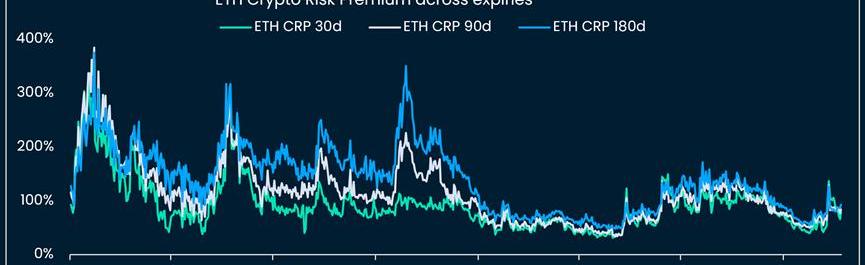

FigureC.6.SVIXorCRPforETHusing30d/90d/180d-options

FigureC.7.SVIXorCRPfor180dBTCoptionsvsunderlyingBTC/USDspotpriceinverted

FigureC.8.SVIXorCRPfor180dETHoptionsvsunderlyingETH/USDspotpriceinverted

图C.7和C.8说明,当CRP较低且跳跃时,基础加密货币价格趋于下降,而当CRP较高且下降时,基础加密货币价格趋于上升。

为了测试这一观察结果,我们计算了CRP达到高与低的历史百分位数后的加密货币现货表现。2021年1月至2021年11月,或一半的时间样本,被用来测试各种百分位数阈值的样本内。

当CRP越过“高”阈值时,该策略投资于相关资产,这里是BTC,而当CRP越过“低”阈值时,则保持中立。75%的“高”CRP百分位数阈值和25%的“低”阈值是在样本内选择的,并在样本外产生良好的结果。

FigureC.9.In-sample,out-of-sampleandfull-sampletestingofCRP30d:subsequentperformancereturnsofinvestingintheunderlyingassetaccordingtoCRP’spercentile

FigureC.10.Full-sampleresultsforothervariationsofCRP,andsubsequentreturnsperCRPpercentile

我们最后回到我们的跨资产观点,问:CRP和ERP在时间上如何比较?

图C.11、C.12、C.13和C.14显示:

从2021年1月开始,标准普尔500指数的风险溢价一直在稳步上升相比之下,BTC和ETH各自的CRP在2021年都是不稳定的,但在2022年变得更有区间性,甚至经历了2022年5月的UST崩溃和蔓延因此,CRP和ERP之间的比率并不稳定,相对于标准普尔500指数,BTC在~4到~30之间震荡,ETH在~6到~60之间震荡,各自的中位数分别接近~12和~20截至2022年11月20日,CRP和ERP之间的比率接近时间样本的低点,BTC与标准普尔500的比率是7,ETH与标准普尔500的比率是12.这倾向于表明,投资于加密货币与股票的相对溢价已经下降了放大到更长的时间样本,考虑图C.15中BTC与标普500的已实现波动率的比率,我们观察到这个比率也在2到20之间摆动,中值为5,非常接近我们样本中的CRP/ERP中值,也接近最新的CRP/ERP比率BTC和标准普尔500指数之间的已实现波动率在~5左右震荡,中间时期出现了急剧的跳跃,例如2017年底到2021年1月,2020年2月,以及2021年5月到11月

FigureC.12.ETHCRPvsS&P500ERP

FigureC.13.Ratios(BTCCRP/S&P500ERP)and(ETHCRP/S&P500ERP)

FigureC.14.Ratios(BTC/S&P500realized52-weekrollingvolatility)and(ETH/S&P500realized52-weekrollingvolatility)

总结这个跨资产分析,似乎加密货币风险溢价和股票风险溢价之间的关系在2021年不稳定之后,在2022年似乎已经“正常化”。这对未来的加密货币价格意味着什么?

如果我们看一下标准普尔500指数的ERP的长期历史,我们发现ERP目前相对较高,这意味着股票投资者正在要求一个历史上较高的溢价。然而,标准普尔500指数的最新ERP,我们估计为8-9%,与之前经济衰退的市场崩溃期间达到的水平相比,相形见绌:ERP在2020年和2008年超过了20%,然后急剧逆转。

FigureC.15.S&P500EquityRiskPremium(ERP)basedonoptionpricing

因此,我们推测,在美国经济衰退和美国股票抛售的情况下,ERP可能会更高,反之,CRP或加密货币风险溢价也可能会跳升。因此,在融资条件转向对股票和加密货币资产更有利之前,加密货币价格有可能在本周期内经历进一步的下跌。

作为一家上市公司,Coinbase?已经使用经审计的财务报表证明了我们的储备。我们还在探索使用更多加密原生方法证明储备的各种新颖方法,并宣布了一项50万美元的开发人员资助计划,以鼓励其他人也这样.

1900/1/1 0:00:00我们现在有点乐观——但数十亿美元的风险投资资本在崩溃后被浪费了。尽管我们进行了这么多的努力,但这么多年牛市之后只留下这些东西,多少让人有点尴尬.

1900/1/1 0:00:00本文不会详细剖析“全面RBF”的利与弊。我只分析比特币开发者提出新增一个激活全面RBF的比特币节点选项之举是否合乎道德。这次我依然使用之前用来分析Segwit2x?的道德框架.

1900/1/1 0:00:00Link3是CyberConnect打造的一款社交产品。既有Web2Linktree的功能,又是一个终极AMA平台。最近Link3换了UI,来了一个大变身,给人的感觉就是变得高大上了.

1900/1/1 0:00:00我们重新整理了一下两年前的故事,始于2020年,我们称之为"灰度效应"。当我们回顾这些画面时,我们发现2020-2021年是牛市运行的开始,但同时,也埋下了推动2022年熊市出现的祸根.

1900/1/1 0:00:00DeFi衍生品协议Perennial于12月7日宣布完成了1200万美元融资,投资机构中不乏PolychainCapital、CoinbaseVentures等知名机构.

1900/1/1 0:00:00