肖立晟侯文涛胡祥辉

宏观展望:内生持续复苏,外部压力见顶

今年前三季度国内经济周期下行见底,叠加疫情冲击和地产调整,宏观经济复苏缓慢。而外部又叠加美联储激进加息和俄乌冲突带来的系统性风险偏好下行以及高滞涨预期带来估值承压。市场除了5、6月走出显著反弹外,整体乏善可陈,只有结构性机会。

行至四季度,我们认为宏观层面将出现一些积极的变化,市场的系统性压力将有所缓解。

国内经济:弱复苏延续

上海疫情解封后,国内经济度过了本轮下行周期压力最大的时候,二三季度国内经济逐级回暖。

流动性层面:当前国内流动性保持充裕。虽然7月新增贷款和社融出现较大滑坡,但基于6月的高基数(疫情解封带来的需求释放)和8月数据的回暖,因此不构成趋势性指向。同时,各类专项债和基金持续落地,对稳增长提供有利支持。

景气度(PMI):上海解封后制造业和服务业PMI快速恢复,当前维持在50附近徘徊,符合经济弱复苏的特征。

通货膨胀:得益于2020年疫情后我国的政策审慎态度,及时回收了抗疫特别刺激。在海外愈发激烈的“滞涨”大背景下,当前国内通胀保持温和水平,为经济持续修复营造了难得的环境。

海外经济:高紧缩货币政策边际收敛

研究:2023年市值前1000加密项目中35.8%未在其网站上发表任何文章:金色财经报道,据GuerrillaBuzz研究发现,2023年,市值排名前1000的加密货币项目中,有35.8%的项目没有在其网站上发表任何文章,只有49.7%发表了2篇以上的文章。排名前1000的加密项目中有84.8%在Medium上托管他们的博客,只有10.4%的项目在其主域上有博客,4.7%的项目没有任何类型的博客。[2023/5/5 14:44:42]

今年的主要意外冲击来自海外。

一方面是俄乌冲突极大恶化了全球供应链,导致资源品价格进一步扭曲,加深了全球通胀。

另一方面就是美联储实行了近半个世纪以来最激进的货币紧缩政策,并且紧缩力度逐步加码。今年以来美联储已加息四次,分别加息25、50、75、75个基点。9月也将大概率加息75基点。

上述两者叠加,导致今年全球权益类市场显著承压,系统性风险显性化。

我们认为,随着美联储激进加息带来的美国经济走向衰退周期,美联储紧缩政策将在四季度见顶。之后虽然美国通胀仍大概率维持高位徘徊,但紧缩力度有望边际收敛。这将为四季度的权益市场带来翻身的机会。

策略展望:再战“五重底”,布局黄金坑

特斯拉股价在2022年下跌 65%,创下有史以来最大年度跌幅:金色财经报道,据华尔街日报,由于投资者担心生产中断、需求下降以及首席执行官埃隆·马斯克对Twitter的关注,特斯拉的股价较年初下跌了约65%,市值损失超过7000 亿美元。

根据Bernstein Research数据,今年年初美国部分特斯拉车型的等待时间高达30周,现在已经大幅下降。?[2022/12/31 22:18:43]

我们在4月末的至暗时刻曾告诉投资者“当下可能是年内第一次战略性配置机会,千万不要离场”。并在5月综合政策、盈利、估值、情绪和市场分析,坚定提出了“底部五重奏”。

当市场自4月底反弹以来已经连续调整3个月,当前五大要素已经发生了一些变化,但“底部五重奏”依然成立。

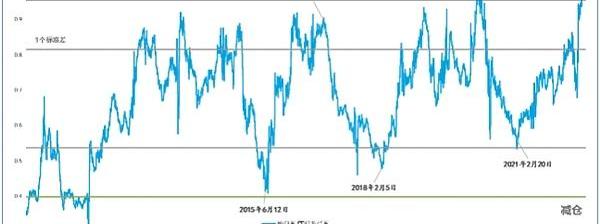

估值底:当前全A估值水平再次接近4月底。海外衰退预期导致欧美企业面临业绩预期下调,国内企业受影响相对较小。而从股债收益率比值来看,当前已经处于历史极值附近(类似2020年4月疫情带来的底部,超过2018年底部和今年4月底部),显示股市已具备极强的吸引力。

金融平台Syncfy获得1000万美元种子资金,Point72 Ventures领投:金色财经报道,开放式金融平台Syncfy今天宣布获得1000万美元的种子资金。本轮投资由Point72 Ventures牵头,包括来自JAM Fund、Ausum Ventures、Avalancha Ventures、FJ Labs、MANTIS Venture Capital和XBTO Humla Ventures的投资。

Syncfy的平台可以通过单一的API访问来自拉丁美洲15个以上国家以及国际上125个不同银行、数字钱包、税务机关、公用事业供应商、加密货币交易所和区块链的金融数据。该公司目前在其Connect、Fiscal和Invoice Stamping API集成中提供金融数据的聚合和丰富。(prnewswire)[2022/12/6 21:26:21]

政策底:当前政策面依旧维持极度宽松的基调,不论是财政还是货币,对经济稳增长依旧体现高强度支持。

宏观政策

降存款利率以提振投资意愿、促消费意愿。

降外汇存准—稳汇率。

降LPR利率—降实体融资成本,降房贷利率。

产业政策

地产——多地逐步放松房地产限购限贷措施

加密交易平台Liquid Global暂停所有交易:11月20日消息,加密交易平台Liquid Global表示,因为特拉华州法院实施了第11章程序,我们已收到FTX Trading代理Sullivan&Cromwell的指示,暂停我们交易所的所有形式的交易。我们正在处理这些问题,并将努力在适当的时候提供更全面的更新。

据悉,Sullivan&Cromwell被提名为在破产程序中为FTX提供咨询的律师事务所之一。此前,Liquid Global已先后暂停提款和存款。

此前2021年8月26日消息,加密货币交易所Liquid Global从FTX获得了1.2亿美元的贷款。此前Liquid热钱包遭到攻击,损失超9000万美元。[2022/11/21 7:50:38]

出行——部门“放宽边境旅游管制”,香港放松入境隔离

消费——发改委:正加快研究出台促消费举措

金融政策

金融服务降费——降低金融市场的磨擦成本

盈利底:季度盈利转好的趋势不变。中报报已经确认二季度是年内盈利的低点,但三季度的恢复速度慢于此前预期,国常会多次提到“经济恢复基础仍不牢固”。此外,年度GDP向好趋势不变,今年为2020年后的又一相对低点。

Avalanche已完成销毁超200万枚AVAX:金色财经报道,Avalanche官方推特宣布,Burnedavax数据显示,自AVAX发行以来,Avalanche已完成销毁超200万枚AVAX。[2022/10/27 11:47:19]

情绪底:投资者情绪指数继3~5月后,再次落入恐慌区,现实投资者过度悲观。此外,成交再次地量。9月19日成交6653亿,9月20日成交6510亿,已低于今年5月9日成交6714亿。而交易结构表明持有者已经不再卖出,只是暂时还未有足够多的看多资金积极入场抄底。我们认为当前资金谨慎很大一部分原因来自长假日历效应,国庆之后这部分情绪将显著缓解。

市场底:当前缺乏催化剂。从资金面来看,近期新发基金量仍然较少,这与日历效应或有关系。技术上,日线跌破3155后进入二浪C,向下等距空间3000点之上。短期均线随时产生坑底;月线目前三连阴,上一次出现是在2018年底,如果9月确认,则10月乐观,如果9月翻红则至少收在3197之上;月线支撑MA120和长期趋势支撑,均位于3000附近。

综合上述“五重底”分析,叠加日历效应,我们认为9月底部大概率就是今年第二次战略性建仓机会。

行业配置:全局反弹有望,聚焦“三高”

当前市场极度悲观,让我们联想到2018年底和今年4月份,大家对利空头头是道,对利多兴趣缺缺。然而我们在2018年坚定喊出了“2019全局性反弹30%”,在今年4月底喊出了“一定不要离场”。

着眼四季度的板块配置,我们认为可能呈现全局弱反弹,“三高”板块需要重点关注:即高现金回报、高性价比、高景气预期。

高现金回报:

面对今年空前复杂的国际政经环境,实物资产体现出极度的稀缺性,各国重新拥抱各自的资源禀赋。以资源品为代表的行业板块成为盈利最丰的赢家。我们认为这个方向将贯穿今年全年,四季度依然值得高度重视。

煤炭:高盈利、高分红现金奶牛属性增强,估值逐步抬升。动力煤受益于价格中枢上移,行业整体盈利能力提升,盈利稳定性增强。国际能源局势持续紧张,煤企高盈利、高分红或将长期维持,当前估值普遍较低。

能源金属:上半年能源金属板块营收同比增长91%,净利润同比增长481%,仍维持在较高水平。四季度随着新能源汽车销售旺季的到来,能源金属市场需求快速放量,镍、钴和锂等能源金属价格有望持续上涨。

海运:困境反转落实,成品油高景气。油运行业仍处于景气向好阶段,美国拟将从今年12月5日起禁止进口海上运输的俄罗斯石油,从2023年2月5日起禁止进口海运石油产品。在能源供应偏紧,各国纷纷提早储备能源的背景下,油运旺季有望提前到来。

其他:黄金、有色金属等

高性价比:

2021年消费白马抱团崩塌,叠加今年疫情的反复,曾经的王者逐渐遇冷。但不少公司已经逐步走出困境,估值也经过消化后再次体现出高性价比。

8月社零总额同比增5.4%,其中餐饮收入同比增8.4%,烟酒类消费同比增8.0%,粮油、食品类和饮料类零售额分别同比增8.1%、5.8%。8月食品饮料类社零数据改善明显,除低基数原因外,主要与内需表现出较强韧性,居民消费动力强有关。展望四季度,可关注餐饮酒店、旅游出行、食品饮料等领域。

休闲服务:在弱β趋势下寻找强α。从目前需求端的恢复好坏程度看,免税>酒店>餐饮=本地生活服务>旅游。

食品饮料:关注疫后复苏和业绩修复。白酒/啤酒;宠物消费;速冻食品;烘焙。

养殖&动保:养猪方面,政策调控有利于生猪产业健康有序发展且防止生猪价格急速上涨,短期的震荡回调有利于后续生猪的平稳出栏;养鸡方面,当前行业底部,明年6月供给将不足;动保行业供需两端边际改善的逻辑正在逐步验证

高景气预期:

以新半军和中证500/1000指数为代表的成长股代表了中国经济结构调整和产业升级的方向。其中的“赛道”尤其成为近年来市场追逐的热门投资方法。但是赛道投资的两面性也决定了其在初期和中段确实能带来“躺赢”的效果,但在赛道估值的“末段”,盈亏比已经不再划算。因此对于诸多“成熟”赛道的投资,扫射已不适用,择时和选股的重要性凸显。我们认为在四季度,前期较冷的半导体、军工和信创板块有望重新崛起,而前期高热的新能源或进入“冷静期”。

半导体:中美贸易冲突常态化的背景下,“举国体制”发展半导体产业将大幅增加供应链安全,相关国产半导体设备/材料厂商有望在全球半导体行业中体现出更强的成长性。未来5年(2022年-2026年)还将新增25座12英寸晶圆厂,这些晶圆厂总规划月产能将超过160万片,2022年投产的12英寸晶圆厂数量最多,年底将有6座顺利投产。

国防军工:国家安全刚性驱动,四季度往往带来业绩兑现高峰。航空装备领域,随着“20”系列等新装备产能提升成果逐步落地,加之新型航空发动机等核心配套系统转向量产,相关产业供应链大概率仍将在未来一段时期内维持全力生产状态;此外,C919将开启国产民用大飞机广阔市场。军工电子领域,军队信息化驱动军用电子设备推广与升级。

信创:11月将完成党政信创及行业信创的存量台账数据汇总,奠定未来5年信创板块的业绩空间,将成为信创主升浪的核心催化。今年的招投标有望在10月后密集启动,22Q4业绩拐点明确,23H1及全年有望高增。重点关注工业软件、数字货币和网络安全、操作系统和中间件。

免责声明:本报告由胡祥辉(登记编号:A0740620080005)和侯文涛(登记编号:A0740620100007)进行编辑整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

来源:金色财经

标签:AVAENTVENTTURLavandosMCONTENTJoint VenturesSiriNatural Language Generation

作者:MohamedFouda来源:medium在过去的一年里,一些备受瞩目的应用程序已经推出了自己的特定于应用程序的链,或者宣布计划在未来推出.

1900/1/1 0:00:009.22比特币行情解析大盘白天波动不大,呈窄幅震荡,凌晨加息落地后行情瀑布式下跌,最低跌至18125一线,昨日文中给出的空单获利近2000美刀,目前多单小幅获利可以先出来.

1900/1/1 0:00:009.20今日热点摩根大通:把加密货币用作支付工具的需求大幅下降,但仍持乐观态度9月20日消息,摩根大通全球支付主管TakisGeorgakopoulos表示.

1900/1/1 0:00:00最近,在以太坊合并结束后,Cosmos生态的叙事吸引市场的大量关注,很多研究机构对于Cosmos生态的现状进行了分析。但其实好戏还在后面.

1900/1/1 0:00:00为积极推动虚拟现实技术的创新,助推我国传统行业的数字化转型发展,工业和信息化部工业文化发展中心主办.

1900/1/1 0:00:00超级央行周来临,美指高位拉锯战开始,加密货币市场能否一扫阴霾, 1、议息会议临近,市场资金再度萎缩,链上资金变化频繁,昨日不大的抛压将BTC价格打出新低,随后购买力开始上升.

1900/1/1 0:00:00